手機(jī)資訊

手機(jī)資訊 官方微信

官方微信

新簽訂單環(huán)比減少27艘,中國船企接單最多韓國排名第二

根據(jù)克拉克森最新數(shù)據(jù)統(tǒng)計(jì)(截至2024年1月8日),2023年12月份全球新簽訂單122艘,共計(jì)2,322,283CGT。與2023年11月份全球新簽訂單149艘,共計(jì)2,525,903CGT相比較,數(shù)量環(huán)比減少27艘,修正總噸環(huán)比下降8.06%。與2022年12月份全球新簽訂單152艘,共計(jì)3410064CGT相比較,數(shù)量同比減少30艘,修正總噸同比下降31.90%。

從船型上來看,散貨船35艘,共計(jì)4958400載重噸;油船24艘,共計(jì)2091300載重噸;化學(xué)品船5艘,共計(jì)154400載重噸;液化氣船10艘,共計(jì)787000立方米;海工船5艘,共計(jì)83498CGT;其他船型43艘,共計(jì)491109CGT。從訂單類型來看,散貨船新簽6艘VLOC、5艘好望角型散貨船、22艘Kamsarmax型散貨船、2艘大靈便型散貨船;油船新簽1艘VLCC、2艘蘇伊士型油船、11艘阿芙拉型油船、2艘巴拿馬型油船、3艘靈便型油船和5艘小型油船。按接單船廠國家來看,12月份全球新船訂單122艘,合計(jì)2322283CGT,其中中國接獲104艘,共計(jì)1929929CGT;日本接獲3艘,共計(jì)87398CGT;韓國接獲7艘,共計(jì)204884CGT。修正總噸分別占全球新船訂單量的83.10%、3.76%和8.82%。

2023年全球新船訂單2,052艘,合計(jì)110,724,269載重噸,與2022年新簽訂單2,612艘,合計(jì)101,654,875載重噸相比,艘數(shù)和載重噸分別同比下降21.44%和上升8.92%。從船型上來看,散貨船512艘,共計(jì)41310770載重噸;油船246艘,共計(jì)27335622載重噸;化學(xué)品船215艘,共計(jì)6684367載重噸;集裝箱船189艘,共計(jì)1575213標(biāo)箱;液化氣船176艘,共計(jì)18963712立方米;海工船281艘,共計(jì)1663123CGT;其他船型433艘,共計(jì)6024850CGT。從國家來看,中國新簽訂單1216艘,合計(jì)25625563CGT;日本新簽訂單234艘,合計(jì)4553246CGT;韓國新簽訂單219艘,合計(jì)10078198CGT;修正總噸分別占全球新船訂單量的59.81%、10.63%和23.52%。

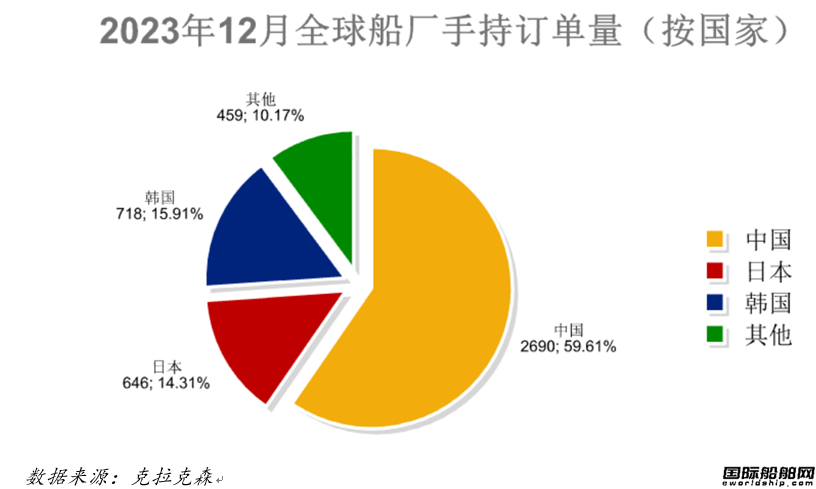

全球手持訂單4,513艘,中國船廠2690艘占全球市場份額59.61%

據(jù)統(tǒng)計(jì),截至2024年1月8日全球船廠手持訂單4,513艘,共計(jì)125,580,963CGT。和2023年12月7日統(tǒng)計(jì)的4,526艘,合計(jì)126,266,820CGT相比,手持訂單數(shù)量環(huán)比下降0.29%,修正總噸環(huán)比下降0.54%。

其中中國船廠手持訂單量為2690艘,共計(jì)61912562CGT,艘數(shù)占全球市場份額的59.61%,CGT占49.30%;韓國船廠的手持訂單量為718艘,共計(jì)38983322CGT,艘數(shù)占全球市場份額的15.91%,CGT占31.04%;日本船廠的手持訂單量為646艘,共計(jì)12071509CGT,艘數(shù)占全球市場份額的14.31%,CGT占9.61%。

從主要船型來看,散貨船手持訂單量為1148艘,共計(jì)87809462載重噸;油船手持訂單量為769艘,共計(jì)48962614載重噸;集裝箱船手持訂單量為830艘,共計(jì)6795350標(biāo)箱。

完工量環(huán)比下降12.10%,散貨船和集裝箱船交付最多

2023年12月份全球船廠共交付新船146艘,共計(jì)5,566,442載重噸。與2023年11月份全球新船交付訂單200艘,共計(jì)6,332,611載重噸相比較,數(shù)量環(huán)比下降27.00%,載重噸環(huán)比下降12.10%。與2022年12月份全球船廠共交付新船225艘,共計(jì)4,316,752載重噸相比較,數(shù)量同比下跌35.11%,載重噸同比上升28.95%。

從船型來看,散貨船的交付數(shù)量為20艘,共計(jì)1225418載重噸;集裝箱船的交付數(shù)量為32艘,共計(jì)264657標(biāo)箱;油船的交付數(shù)量為6艘,共計(jì)135716載重噸;化學(xué)品船的交付數(shù)量為10艘,共計(jì)190664載重噸;液化氣船交付數(shù)量為8艘,共計(jì)1005110立方米;海工船交付數(shù)量為42艘,共計(jì)235187載重噸;其他船型交付數(shù)量為28艘,共計(jì)320105載重噸。

2023年全球船廠共交付新船2,454艘,共計(jì)87,268,473載重噸,與2022年全球新船交付訂單2,419艘,共計(jì)82,070,491載重噸相比較,數(shù)量同比上升1.45%,載重噸同比上升6.33%。

從船型來看,散貨船的交付數(shù)量為486艘,共計(jì)35085711載重噸;集裝箱船的交付數(shù)量為353艘,共計(jì)2268991標(biāo)箱;油船的交付數(shù)量為158艘,共計(jì)12844044載重噸;化學(xué)品船的交付數(shù)量為109艘,共計(jì)2631283載重噸;液化氣船交付數(shù)量為124艘,共計(jì)10341889立方米;海工船交付數(shù)量為754艘,共計(jì)2580539載重噸;其他船型交付數(shù)量為470艘,共計(jì)2235437載重噸。

三大船型新船價(jià)格均持平

12月份散貨船、油船和集裝箱船新船價(jià)格指數(shù)均環(huán)比持平,分別為165點(diǎn)、208點(diǎn)、 105點(diǎn)。

12月份,除好望角型散貨船(176/180KDWT)新船價(jià)格環(huán)比有所上升外,其余各型散貨船新船價(jià)格環(huán)比均持平。其中好望角型散貨船(176/180KDWT)新船價(jià)格環(huán)比上升150萬至6700萬美元,巴拿馬型散貨船(75/77KDWT)、大靈便型散貨船(61/63KDWT)和靈便型散貨船(25/30KDWT)新船價(jià)格分別為3450萬美元、3300萬美元、2693萬美元;油船新造船價(jià)格,各型油船新船價(jià)格環(huán)比均持平,其中VLCC(315-320KDWT)、蘇伊士型油船(156-158KDWT)、阿芙拉型油船(113-115KDWT)、巴拿馬型油船(73-75KDWT)和靈便型油船(47-51KDWT)新船價(jià)格分別為1.28億美元、8500萬美元、7000萬美元、5750萬美元、4750萬美元;集裝箱船新船價(jià)格,除超巴拿馬型集裝箱船(22000-24000TEU)、巴拿馬型集裝箱船(3500-4000TEU)新船價(jià)格環(huán)比有所上升,靈便型集裝箱船(1000-1100TEU)新船價(jià)格有所下跌外,其余各型集裝箱船新船價(jià)格環(huán)比均持平,其中超巴拿馬型集裝箱船(22000-24000TEU)、巴拿馬型集裝箱船(3500-4000TEU)新船價(jià)格分別上升150萬美元、75萬美元至2.355億美元、5675萬美元,靈便型集裝箱船(1000-1100TEU)新船價(jià)格環(huán)比下跌50萬美元至2400萬美元,超巴拿馬型集裝箱船(13000-13500TEU)、巴拿馬型集裝箱船(6600-6800TEU)、次巴拿馬型集裝箱船(2600-2900TEU)、靈便型集裝箱船(1850-2100TEU)新船價(jià)格分別為1.48億美元、9350萬美元、4125萬美元、3050萬美元。

豫公網(wǎng)安備41019702003604號

豫公網(wǎng)安備41019702003604號